Quy trình thông báo tài khoản ngân hàng của hộ kinh doanh trên Cổng Dịch vụ công thuế

Từ ngày 05/3/2026, theo Khoản 4, Điều 13, Nghị định 68/2026/NĐ-CP, hộ kinh doanh bắt buộc thông báo với cơ quan thuế toàn bộ tài khoản ngân hàng và ví điện tử phục vụ hoạt động kinh doanh bằng phương thức điện tử. Bài viết hướng dẫn cách thực hiện thủ tục này trên Cổng Dịch vụ công một cách nhanh chóng, đúng quy định.

Từ ngày 05/3/2026, theo Khoản 4, Điều 13, Nghị định 68/2026/NĐ-CP, hộ kinh doanh bắt buộc thông báo với cơ quan thuế toàn bộ tài khoản ngân hàng và ví điện tử phục vụ hoạt động kinh doanh bằng phương thức điện tử. Bài viết hướng dẫn cách thực hiện thủ tục này trên Cổng Dịch vụ công một cách nhanh chóng, đúng quy định.

1. Quy trình thông báo tài khoản ngân hàng của hộ kinh doanh trên Cổng Dịch vụ công thuế

Để thực hiện đúng quy định tại Nghị định 68/2026/NĐ-CP, hộ kinh doanh có thể gửi thông báo số tài khoản ngân hàng và ví điện tử đến cơ quan thuế hoàn toàn trực tuyến. Dưới đây là các bước thao tác cụ thể trên Cổng Dịch vụ công thuế:

Bước 1: Truy cập Cổng Dịch vụ công thuế tại địa chỉ: https://dichvucong.gdt.gov.vn/tthc/homelogin:

Dịch vụ công thuế

Bạn đăng nhập bằng tài khoản VNeID hoặc tài khoản thuế điện tử. Sau đó chọn mục “Hộ cá nhân kinh doanh”:

Bước 2: Tại giao diện hệ thống, chọn “Tiếp tục” để vào phiên bản chính thức.

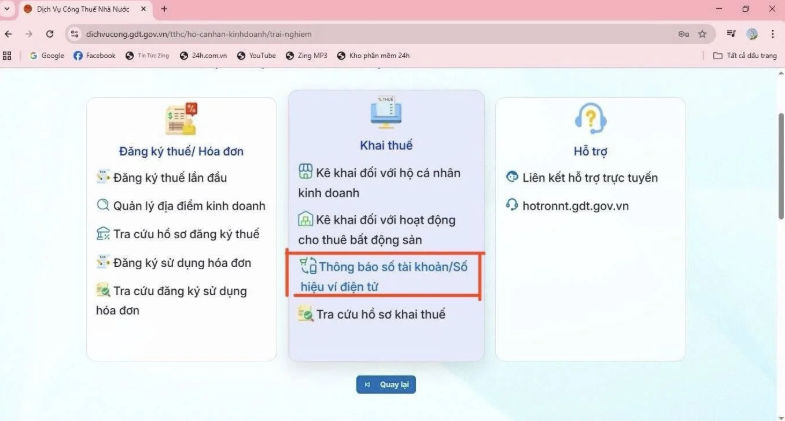

Bước 3: Trong mục Khai thuế, nhấn chọn chức năng “Thông báo số tài khoản/Số hiệu ví điện tử”.

Bước 4: Chọn hình thức kê khai trực tuyến, sau đó nhấn “Tiếp tục”.

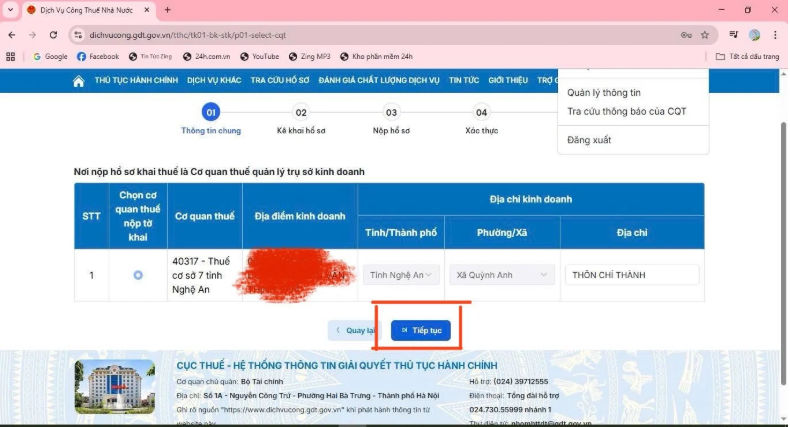

Bước 5: Lựa chọn cơ quan thuế quản lý, điền thời gian thông báo theo thực tế và nhấn “Tiếp tục”.

Bước 6: Hệ thống hiển thị phụ lục khai báo. Người nộp thuế thực hiện:

Thông báo số tài khoản kinh doanh

- Chọn mã địa điểm kinh doanh.

- Nhập đầy đủ thông tin: số tài khoản, tên tài khoản, tên ngân hàng.

- Chọn trạng thái tài khoản là “Lần đầu”.

Lưu ý: Trường hợp có nhiều tài khoản phục vụ hoạt động kinh doanh, chọn “Thêm dòng” để khai báo bổ sung.

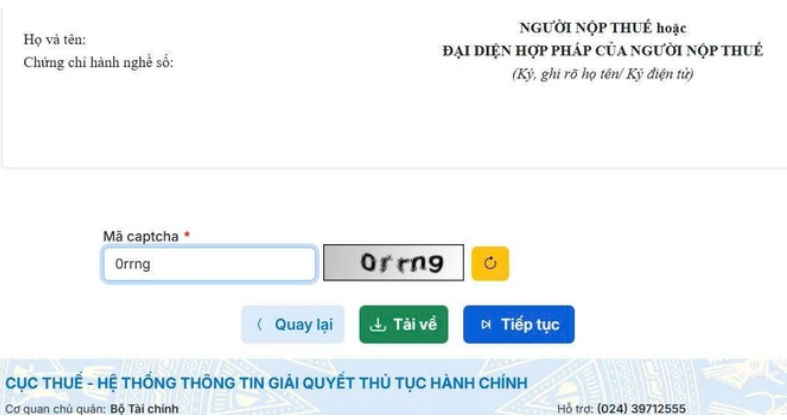

Bước 7: Nhấn “Tiếp tục”, hệ thống sẽ hiển thị tờ khai tổng hợp thông tin tài khoản và ví điện tử:

Bước 8: Kiểm tra lại toàn bộ nội dung, nhập mã xác nhận (captcha) và chọn “Tiếp tục”.

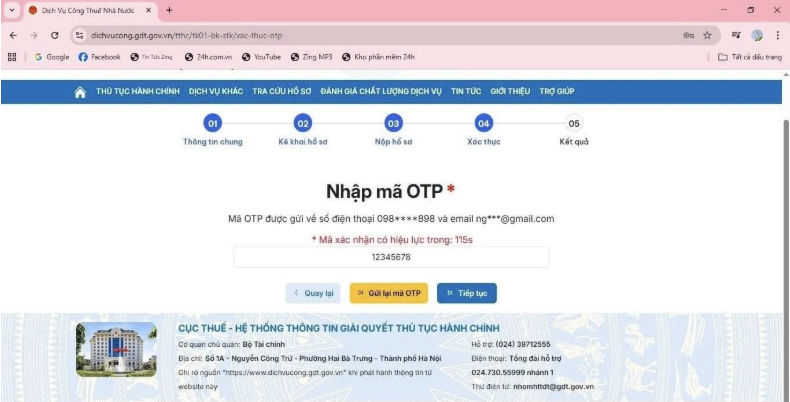

Nhập mã OTP

Bước 9: Nhập mã OTP được gửi về số điện thoại hoặc email đăng ký, sau đó tiếp tục “xác nhận”.

Bước 10: Hệ thống thông báo gửi tờ khai thành công, hoàn tất thủ tục.

2. Thời hạn thông báo tài khoản ngân hàng, ví điện tử của hộ kinh doanh

Thời điểm gửi thông báo tài khoản ngân hàng và ví điện tử được xác định theo Điểm d, Khoản 1, Điều 4, Thông tư 18/2026/TT-BTC, tùy theo tình trạng hoạt động và mức doanh thu của hộ kinh doanh. Cụ thể:

- Trường hợp 1: Hộ kinh doanh đang hoạt động trong năm 2025, nộp thuế theo phương pháp khoán hoặc kê khai và có doanh thu từ 500 triệu đồng/năm trở xuống → Thời hạn gửi thông báo chậm nhất là ngày 20/4/2026.

- Trường hợp 2: Hộ kinh doanh đang hoạt động trong năm 2025, nộp thuế theo phương pháp khoán hoặc kê khai và có doanh thu trên 500 triệu đồng/năm → Thực hiện gửi thông báo cùng với tờ khai thuế đầu tiên của năm 2026.

- Trường hợp 3: Hộ kinh doanh mới bắt đầu hoạt động → Gửi thông báo đồng thời với thông báo doanh thu hoặc tờ khai thuế đầu tiên phát sinh trong năm 2026.

Lưu ý: Khi có thay đổi liên quan đến số tài khoản ngân hàng hoặc số hiệu ví điện tử phục vụ hoạt động kinh doanh, hộ kinh doanh phải thực hiện thông báo bổ sung với cơ quan thuế theo đúng quy định của pháp luật về quản lý thuế.

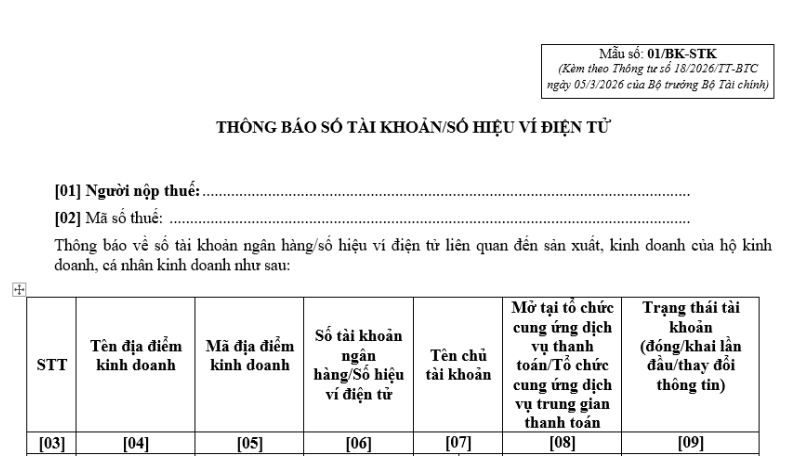

3. Mẫu thông báo số tài khoản, ví điện tử áp dụng cho hộ kinh doanh từ năm 2026

Thông tư 18/2026/TT-BTC do Bộ Tài chính ban hành ngày 05/3/2026 đã quy định cụ thể về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Đáng chú ý, văn bản này ban hành kèm theo Mẫu số 01/BK-STK dùng để thông báo số tài khoản ngân hàng và số hiệu ví điện tử với cơ quan thuế.

Dưới đây là mẫu Thông báo số tài khoản/số hiệu ví điện tử mới nhất áp dụng từ năm 2026 theo Thông tư 18/2026/TT-BTC:

Mẫu số 01

Tải Mẫu số 01/BK-STK Thông báo số tài khoản/số hiệu ví điện tử của hộ kinh doanh mới nhất 2026: tại đây.

Lưu ý khi sử dụng mẫu:

- Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng tại Điểm b, Khoản 4, Điều 17, Nghị định 68/2026/NĐ-CP: Nộp thông báo theo Mẫu 01/BK-STK chậm nhất ngày 20/4/2026.

- Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng tại Điểm a, Khoản 4, Điều 17, Nghị định 68/2026/NĐ-CP: Nộp thông báo kèm theo tờ khai thuế đầu tiên của năm 2026.

- Hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động: Nộp thông báo cùng với thông báo doanh thu hoặc tờ khai thuế đầu tiên phát sinh trong năm 2026.

- Trường hợp có thay đổi về số tài khoản ngân hàng hoặc số hiệu ví điện tử: Phải thực hiện thông báo bổ sung với cơ quan thuế theo đúng quy định của pháp luật về quản lý thuế.

Từ ngày 05/3/2026, việc thông báo tài khoản ngân hàng và ví điện tử trở thành nghĩa vụ bắt buộc đối với hộ kinh doanh nhằm tăng cường minh bạch trong quản lý thuế. Chủ động thực hiện đúng và kịp thời trên Cổng Dịch vụ công sẽ giúp hộ kinh doanh hạn chế rủi ro pháp lý, đồng thời đảm bảo tuân thủ đầy đủ quy định hiện hành.

SOFIN SHOP – Phần Mềm Bán Hàng Nhanh Chóng, Chuyên Nghiệp & Tiết Kiệm Chi Phí!

ĐĂNG KÝ NGAY HÔM NAY – NHẬN ƯU ĐÃI ĐẶC BIỆT!

📌 Dùng thử miễn phí!

📌 Hỗ trợ cài đặt & hướng dẫn tận tình!

📌 Tư vấn giải pháp phù hợp với mô hình cửa hàng của bạn!

📞 Liên hệ ngay để trải nghiệm SOFIN SHOP và phát triển cửa hàng của bạn một cách chuyên nghiệp nhất!

➡ Hotline/Zalo: 0969877888

➡ Website: http://sofin.vn

Xem thêm: Phần mềm bán hàng tạp hóa: Giải pháp quản lý hàng & doanh thu đơn giản

các nội dung liên quan

Nghị định 141/2026/NĐ-CP: Điều chỉnh chính sách thuế hộ kinh doanh, cá nhân kinh doanh và thuế TNDN từ năm 2026

Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP ngày 29/4/2026, sửa đổi, bổ sung nhiều nội dung quan trọng tại Nghị định 68/2026/NĐ-CP và Nghị định 320/2025/NĐ-CP liên quan đến chính sách thuế đối với hộ, cá nhân kinh doanh và thuế thu nhập doanh nghiệp.

Toàn cảnh thuế TNDN 2026: Những điều chỉnh quan trọng doanh nghiệp cần lưu ý

Năm 2026, chính sách thuế thu nhập doanh nghiệp (TNDN) tiếp tục có nhiều điều chỉnh đáng chú ý, đặc biệt với sự ban hành của Thông tư 20/2026/TT-BTC. Những thay đổi này không chỉ tác động đến cách xác định doanh thu, chi phí mà còn ảnh hưởng trực tiếp đến số thuế phải nộp của doanh nghiệp. Việc nắm rõ và áp dụng đúng ngay từ đầu sẽ giúp hạn chế rủi ro khi quyết toán và tối ưu hiệu quả tài chính.

Hộ kinh doanh doanh thu dưới 500 triệu/năm: Hướng dẫn mới về chính sách thuế và quản lý

Nhằm hỗ trợ hộ kinh doanh và cá nhân kinh doanh dễ dàng tiếp cận, thực hiện đúng quy định, Cục Thuế đã có hướng dẫn cụ thể về chính sách thuế và công tác quản lý đối với nhóm có doanh thu năm dưới 500 triệu đồng, góp phần giảm áp lực tuân thủ và nâng cao hiệu quả quản lý.

Đăng ký hóa đơn điện tử cho hộ kinh doanh: Từ tuân thủ quy định đến vận hành hiệu quả

Từ năm 2026, việc sử dụng hóa đơn điện tử không còn là lựa chọn mà đã trở thành yêu cầu bắt buộc đối với hộ kinh doanh. Đây là bước đi quan trọng trong quá trình minh bạch hóa và chuẩn hóa hoạt động kinh doanh theo định hướng của cơ quan quản lý.

Đề xuất thời gian nộp và kê khai thuế với hộ kinh doanh, cá nhân kinh doanh

Bộ Tài chính đang lấy ý kiến dự thảo Nghị định quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh

SOFIN SHOP x VIETQR GLOBAL – GIẢI PHÁP THANH TOÁN XUYÊN BIÊN GIỚI CHO CHỦ SHOP

Giải pháp giúp bạn chuẩn hoá quy trình thanh toán chỉ với 1 mã QR duy nhất, đồng bộ trực tiếp vào hệ thống SOFIN SHOP → vận hành gọn nhẹ, kiểm soát hiệu quả mỗi ngày.

Đề xuất về hóa đơn điện tử: Hộ kinh doanh được gộp hóa đơn và giảm nghĩa vụ khi bán hàng online

Vừa qua, Bộ Tài chính đã công bố dự thảo mới nhất về chính sách hóa đơn, chứng từ điện tử với nhiều đề xuất đáng chú ý như mở rộng trường hợp được lập hóa đơn tổng cuối ngày, cho phép hộ kinh doanh gộp các giao dịch giá trị nhỏ và làm rõ trách nhiệm xuất hóa đơn trong hoạt động thương mại điện tử. Những điều chỉnh này được kỳ vọng sẽ giảm áp lực tuân thủ và phù hợp hơn với thực tiễn kinh doanh hiện nay.

Toàn cảnh thuế TNDN 2026: Những điều chỉnh quan trọng doanh nghiệp cần lưu ý

Những thay đổi này không chỉ tác động đến cách xác định doanh thu, chi phí mà còn ảnh hưởng trực tiếp đến số thuế phải nộp của doanh nghiệp. Việc nắm rõ và áp dụng đúng ngay từ đầu sẽ giúp hạn chế rủi ro khi quyết toán và tối ưu hiệu quả tài chính.

Cách lấy hóa đơn đầu vào hợp lý, hợp lệ, hợp pháp

Dưới đây là hướng dẫn kiểm tra hóa đơn điện tử đầu vào hợp lệ, hợp lý, hợp pháp.

Đề xuất lập hóa đơn tổng cuối ngày hoặc cuối tháng: Áp dụng trong những trường hợp nào?

Ngày 05/02/2026, Bộ Tài chính đã xin ý kiến đối với dự thảo Nghị định sửa đổi Nghị định 123/2020/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP), trong đó đề xuất bổ sung quy định về thời điểm lập hóa đơn. Đáng chú ý, dự thảo cho phép một số loại dịch vụ được lập hóa đơn tổng vào cuối ngày hoặc cuối tháng. Vậy những trường hợp nào được đề xuất áp dụng?

Thủ tục chấm dứt hoạt động hộ kinh doanh Ghi chú về thuế và sổ sách

Trong quá trình kinh doanh, nhiều chủ hộ có thể quyết định ngừng hoạt động hoặc chuyển đổi mô hình kinh doanh. Khi đó, việc thực hiện đúng thủ tục chấm dứt hộ kinh doanh là rất quan trọng.